Puntos Сlave

- Rusia representa una amenaza importante y creciente para la seguridad global, con vínculos militares cada vez más estrechos con estados parias y apoyo económico por parte de China, sin mostrar ningún interés en una paz genuina a pesar de las sanciones.

- Las sanciones son una herramienta crucial para debilitar al ejército ruso, pero su impacto se ve limitado por la adaptación económica de Rusia a través del gasto bélico y tácticas de evasión eficaces.

- Rusia elude las sanciones mediante el comercio paralelo a través de terceros países (Asia Central, Turquía, India, China) y una “flota en la sombra” para exportaciones de petróleo, utilizando con frecuencia componentes de origen occidental en su armamento.

- La aplicación actual de las sanciones presenta vacíos que deben cerrarse mediante una estrategia más sólida y coordinada, con el fin de afectar realmente la capacidad de Rusia para financiar su guerra.

- Un enfoque más inteligente de las sanciones requiere atacar a los facilitadores de la evasión (propietarios de buques, centros de transbordo, vínculos con la industria de defensa, actores en países terceros), restringir aún más las finanzas y la energía rusas, y garantizar una aplicación estricta con sanciones significativas.

- Mantener la presión de las sanciones a largo plazo es fundamental, incluso después del conflicto, para contrarrestar la amenaza persistente de Rusia y su economía orientada a la guerra.

La Rusia contemporánea representa la principal amenaza no solo para Ucrania, sino también para la seguridad global. Legitima la agresión impune, socava las normas del derecho internacional establecido y refuerza el eje de las autocracias que han sido aisladas por las sanciones. Al menos el 70 % de la artillería rusa es ahora suministrada por Corea del Norte, junto con una parte de los misiles balísticos y personal militar. Irán proporciona sistemáticamente drones de ataque, Bielorrusia ofrece su territorio, mientras que China garantiza la estabilidad económica de Rusia al ayudarle a sortear las sanciones occidentales y ampliar la cooperación militar-tecnológica.

Desde el inicio de su invasión no provocada a Ucrania, Rusia ha recurrido sistemáticamente al chantaje nuclear contra los países occidentales. El ejemplo más reciente se dio en noviembre de 2024, cuando Moscú amenazó con utilizar el misil intercontinental “Oreshnik” contra el Reino Unido, Alemania y otros países. Al mismo tiempo, el Kremlin no muestra ningún interés en negociaciones de paz ni en alcanzar compromisos. Incluso ante las propuestas de paz de Donald Trump, Rusia no ha cambiado su retórica, continúa presentando exigencias equivalentes a una capitulación y no ha reducido la intensidad de las hostilidades en el campo de batalla.

En 2025, el gasto militar alcanzó un récord histórico del 33 % del presupuesto anual, una clara señal de fortalecimiento de la capacidad militar en lugar de preparación para la paz. Según el Servicio de Inteligencia de Defensa de Dinamarca, Rusia se está preparando para una guerra con la OTAN y podría convertirse en una amenaza existencial para Europa en los próximos cinco años.

El Papel de las Sanciones en la Guerra

Por lo tanto, si la “operación militar especial” de Rusia en Ucrania tiene éxito, un enfrentamiento directo con la OTAN se volverá altamente probable. De hecho, dentro de la alianza ya se están llevando a cabo discusiones y preparativos ante una posible invasión rusa de los Estados bálticos y Polonia. Los países de la región se han estado preparando activamente para este escenario: reforzando las fronteras nacionales, acumulando armas, aumentando el gasto militar hasta el 3 % del PIB, mejorando los sistemas de defensa aérea e incluso presentando planes de evacuación para la población civil.

Evidentemente, las sanciones no son la herramienta principal para detener la agresión rusa, pero desempeñan un papel crucial en debilitar el potencial militar de Rusia—algo fundamental tanto para el resultado de la guerra en Ucrania como para prevenir una futura guerra en Europa. Las sanciones dificultan progresivamente la capacidad de Rusia para sostener el esfuerzo bélico, lo que hace que la guerra sea más agotadora y reduce el atractivo de cooperar con el Kremlin para terceros países. Al restringir los flujos financieros y el acceso a tecnologías clave, aumentan la presión estratégica y obligan a Rusia a pagar un precio más alto por continuar la guerra.

Sanciones Impuestas por el G7

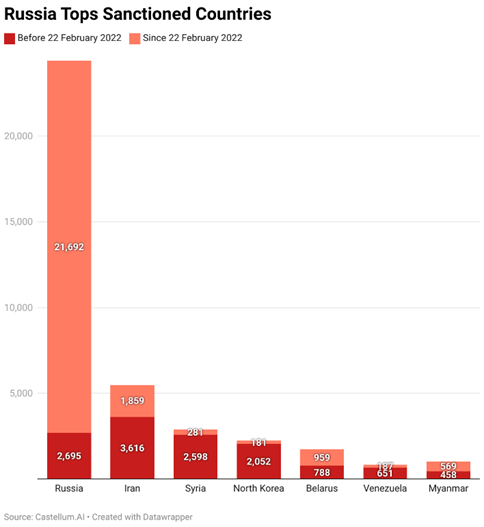

Hoy en día, la Federación Rusa es el líder absoluto a nivel mundial entre los Estados sancionados, superando a Irán—que ocupa el segundo lugar—en un 323,4 % (véase imagen). Aunque algunas sanciones ya habían sido impuestas antes de la invasión a gran escala, en respuesta a la ocupación del Donbás y Crimea, la mayoría se introdujeron a partir de 2022. Las primeras medidas tras el 24 de febrero estuvieron dirigidas al sistema financiero ruso: la UE, EE. UU., el Reino Unido, Canadá y otros socios congelaron los activos de los bancos rusos, así como las reservas de oro y divisas del Banco Central, los desconectaron de SWIFT e impusieron sanciones personales a altos funcionarios y oligarcas, incluidos Lavrov, figuras clave del complejo militar-industrial y el propio Putin.

Al mismo tiempo, se introdujeron restricciones a la exportación de tecnologías esenciales para la economía rusa—particularmente para su sector militar. Estados Unidos, Japón y otros socios impusieron controles sobre el suministro de equipos de alta tecnología, semiconductores, piezas de aviación y software. El siguiente paso fue la introducción de sanciones sectoriales, dirigidas principalmente al sector energético ruso. En 2022, Estados Unidos y el Reino Unido fueron los primeros en imponer un embargo total sobre el petróleo y el gas rusos. Gradualmente, la UE se sumó a estas medidas, adoptando decisiones para restringir las importaciones de petróleo ruso, imponer un tope de precios y sancionar a empresas energéticas rusas. Para 2023, las sanciones se habían ampliado para incluir restricciones sobre metales, carbón, diamantes y otros recursos estratégicos de Rusia.

Según el Ministerio de Finanzas de Ucrania, hasta febrero de 2024, Rusia había perdido aproximadamente 400 mil millones de dólares debido a las sanciones. Sin embargo, dado que Rusia se ha ido adaptando al régimen de sanciones, durante 2023-2024 la coalición sancionadora cambió su enfoque hacia la lucha contra la elusión de sanciones—introduciendo sanciones secundarias y medidas contra la llamada “flota en la sombra” de Rusia.

Economía de Guerra: La Frágil Estabilidad de Rusia

A pesar de las previsiones iniciales que pronosticaban un colapso económico inevitable debido a las sanciones, la economía rusa ha mostrado una estabilidad relativa. En 2022, el PIB cayó solo un -1,2 %, mientras que en 2024 creció un +3,6 %. El FMI proyecta un aumento del 1,4 % para 2025, lo que plantea la pregunta: ¿por qué las sanciones no han tenido un efecto más destructivo?

Un factor clave que sostiene la economía es el gasto masivo relacionado con la guerra. El crecimiento del PIB se debe en gran medida a un aumento del 60 % en la producción militar, más que a una expansión económica orgánica. Sin embargo, este modelo de estímulo tiene efectos secundarios, lo que indica que la economía se está sobrecalentando.

En primer lugar, Rusia enfrenta una aguda escasez de mano de obra provocada por una combinación de factores: la movilización, la salida de trabajadores migrantes debido a las sanciones sobre las transferencias bancarias, la emigración de la población y el declive demográfico. La tasa de desempleo ha caído a un mínimo histórico del 2,6 %, el nivel más bajo desde la era soviética. Esto significa que el mercado laboral está funcionando a plena capacidad, lo que obliga a las empresas a aumentar los salarios simplemente para retener a sus empleados. Si bien esto estimula artificialmente la demanda del consumidor, también alimenta la presión inflacionaria. En febrero de 2025, la inflación alcanzó el 14 % y probablemente seguirá aumentando debido al incremento del gasto militar y los incentivos financieros para la movilización — principalmente los altos pagos por el servicio militar.

Mientras tanto, el gobierno está agotando activamente sus reservas. El Fondo Nacional de Bienestar se ha reducido de 113,5 mil millones de dólares en 2021 a 55 mil millones en 2024, lo que indica un agotamiento gradual de los colchones financieros.

La dependencia de las exportaciones energéticas sigue siendo una debilidad crítica. A pesar de las sanciones, Rusia continúa vendiendo petróleo a través de canales de suministro alternativos. Sin embargo, su estabilidad económica sigue siendo altamente vulnerable a las fluctuaciones en los precios globales del petróleo y el gas. Una caída brusca de los precios o una aplicación más estricta de las sanciones podría limitar significativamente su capacidad para financiar la guerra.

Esquemas de Evasión de Sanciones

Se esperaba que las sanciones restringieran el acceso de Rusia a bienes y tecnologías clave para su complejo militar-industrial, además de socavar su estabilidad económica. Sin embargo, el Kremlin ha desarrollado mecanismos eficaces para eludir las restricciones a la exportación e importación, lo que le ha permitido seguir fabricando armas, mantener el esfuerzo bélico y sostener su economía.

Los principales métodos de evasión de sanciones son el “comercio paralelo” a través de terceros países y la reorientación hacia mercados alternativos. Cabe destacar que incluso algunos países del G7 están indirectamente involucrados en estos esquemas en cierta medida.

El comercio paralelo se refiere a un mecanismo en el que los bienes sancionados se envían primero a países intermediarios y luego se redirigen a Rusia. Los Estados de Asia Central desempeñan un papel central como centros de tránsito—Kazajistán, Kirguistán, Armenia, Uzbekistán, Georgia—así como Turquía, India y China. Por ejemplo, empresarios rusos cierran acuerdos con socios armenios, quienes a su vez ordenan productos electrónicos desde Alemania y los envían a Rusia. Al mismo tiempo, bienes rusos se exportan a Armenia, donde posteriormente se venden en el mercado europeo bajo etiquetas falsas. Un indicador revelador es que las exportaciones alemanas a Armenia pasaron de 0,5 millones de dólares a entre 4 y 6 millones de dólares al mes, lo que sugiere fuertemente que una parte significativa de esos bienes está siendo reexportada a Rusia.

El fuerte aumento del comercio entre los países del G7 y los países intermediarios confirma la magnitud de la evasión de sanciones. Si bien es difícil estimar el volumen exacto de estos flujos “subterráneos”, el caso de Kazajistán es especialmente revelador. En 2023, en comparación con 2021, las exportaciones totales de Kazajistán aumentaron en 24 mil millones de euros y sus importaciones en 15 mil millones, sin que se produjeran cambios estructurales significativos en su comercio ni un crecimiento notable en los ingresos de sus ciudadanos. Solo las importaciones de la UE desde Kazajistán pasaron de 17 mil millones de euros en 2021 a 30 mil millones en 2023, lo que indica claramente su papel como centro de tránsito para la reexportación hacia Rusia.

Se observan patrones comerciales similares en otros países:

- Las importaciones a Kazajistán desde Italia, Francia y Japón aumentaron entre un 60 % y un 94 %.

- Las importaciones a Uzbekistán desde Lituania y Bélgica se dispararon entre un 79 % y un 119 %.

- Kirguistán recibió varias veces más mercancías desde Polonia, el Reino Unido y Finlandia que en años anteriores.

- Armenia registró un crecimiento comercial anormal con la UE: las exportaciones desde Lituania se multiplicaron por cinco, y desde la República Checa y Estonia aumentaron 16 veces.

Al mismo tiempo, la reorientación comercial de Rusia hacia países que no han impuesto sanciones debilita significativamente la eficacia de la presión occidental. Mientras que las exportaciones desde los países sancionadores a Rusia cayeron de 10,5 mil millones de dólares mensuales a 4,6 mil millones en 2023, Moscú ha compensado parcialmente esas pérdidas aumentando el comercio con países que no se han sumado a las sanciones. Las exportaciones desde China, India, Turquía y Kazajistán a Rusia aumentaron de 5,5 mil millones de dólares mensuales a 9,7 mil millones.

Tecnología Occidental en Armas Rusas

Un desafío crucial no es solo la violación de sanciones, sino el hecho de que componentes occidentales siguen siendo utilizados en el equipo militar ruso. Entre los restos de armas rusas en Ucrania, se han identificado cerca de 2.800 componentes extranjeros — alrededor del 95 % de ellos producidos por empresas con sede en países de la coalición sancionadora.

Rusia depende de terceros países para adquirir tecnologías militares críticas y de doble uso. Por ejemplo, el 75 % de los microchips estadounidenses llegan a Rusia a través de Hong Kong y China. En 2023, la UE exportó más de 14 mil millones de dólares en microchips, equipos de fabricación y bienes de doble uso a países involucrados en esquemas de reexportación. Esto ha permitido a Rusia mantener y reparar su flota aérea — solo en 2022, importó piezas de aviones fabricadas en Estados Unidos por un valor de 14 millones de dólares a través de China y Turquía.

Dinero para la Guerra

La financiación de la guerra contra Ucrania sigue siendo la principal prioridad de Rusia, como lo demuestra su gasto militar récord. Según el presupuesto aprobado para 2025, se han asignado 126 mil millones de dólares al ámbito militar—la cifra más alta desde la era soviética. Esto representa el 32,5 % del presupuesto total (un aumento del 25 % con respecto a 2024) y supera el gasto combinado en educación, sanidad, política social y economía nacional. Además, según el experto Craig Kennedy, otros 87 mil millones de dólares se canalizan anualmente a través de operaciones financieras en la sombra, lo que eleva el gasto militar estimado total para 2025 a aproximadamente 232 mil millones de dólares.

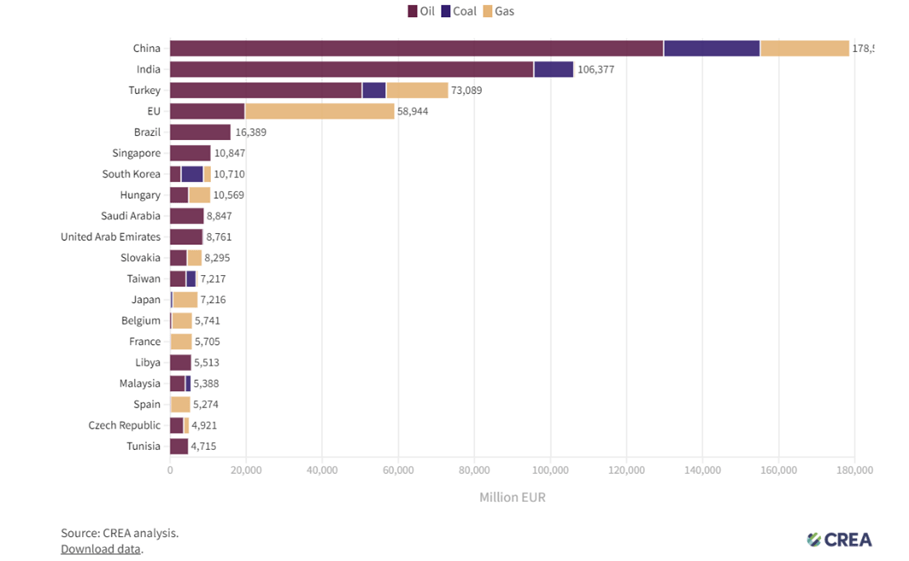

La principal fuente de ingresos del presupuesto ruso es la venta de recursos naturales, en particular petróleo, gas y carbón, que tradicionalmente representan entre el 40 % y el 50 % de los ingresos estatales. Desde el inicio de la invasión a gran escala, Rusia ha obtenido más de 816 mil millones de euros por exportaciones energéticas—el 68 % proveniente del petróleo, el 21 % del gas y el 11 % del carbón. En 2025, se espera que los ingresos por petróleo y gas representen el 5 % del PIB, mientras que los gastos de guerra alcanzarán el 6,31 % del PIB—una previsión basada en un precio promedio del petróleo de 70 dólares por barril.

Tras las restricciones impuestas por la UE, Rusia reorientó sus exportaciones energéticas: en 2023, el 82 % de sus exportaciones se dirigieron a la región de Asia-Pacífico. China importó recursos energéticos rusos por un valor de 230 mil millones de euros, India por 122 mil millones y Turquía por 94 mil millones.

Flota en la Sombra

Uno de los principales mecanismos para eludir las sanciones sobre las exportaciones energéticas rusas es el uso de la llamada “flota en la sombra”: una red de buques tanque registrados en terceros países que transportan petróleo ruso a precios que superan el tope impuesto por Occidente.

Los esquemas más comunes incluyen la “flota gris” y la “flota oscura”. La flota gris opera formalmente dentro de las normas, pero emplea métodos cuestionables, como navegar bajo banderas extranjeras (Panamá, Liberia, Islas Marshall, Malta). Esto ha permitido a Rusia aumentar el volumen de transporte de petróleo en un 111 % desde la invasión. La flota oscura, por otro lado, oculta completamente sus operaciones: los buques apagan su Sistema de Identificación Automática (AIS), manipulan los datos de ubicación y emplean otras técnicas de enmascaramiento.

Rusia comenzó a adquirir buques tanque para eludir las sanciones inmediatamente después de la introducción del tope de precio de 60 dólares por barril en 2022. Desde el inicio de la invasión a gran escala, armadores de 21 de los 35 países que han impuesto sanciones han vendido al menos 230 buques tanque a la flota en la sombra de Rusia—principalmente a través de acuerdos con empresas griegas, británicas y alemanas. Se estima que Rusia ha gastado más de 10 mil millones de dólares en esta flota desde 2022.

La presión de las sanciones se ha intensificado gradualmente. La UE inicialmente estableció un tope de precio de 60 dólares para el crudo, lo amplió a los productos petroleros refinados en 2023, y en 2024 introdujo declaraciones por viaje que exigen la verificación del precio para cada envío, junto con una mayor exigencia en la presentación de gastos. Mientras tanto, los países del G7 han intensificado las acciones directas contra la flota en la sombra:

- En noviembre de 2024, el Reino Unido sancionó a 30 buques tanque.

- En diciembre, la UE incluyó en su lista negra a 79 embarcaciones.

- En enero de 2025, Estados Unidos impuso sanciones a 183 buques tanque.

Más allá de sancionar embarcaciones individuales, las nuevas sanciones estadounidenses han golpeado como nunca antes a los principales productores de petróleo de Rusia. Por primera vez, Gazprom Neft y Surgutneftegaz han sido sometidas a restricciones de bloqueo. Además, EE. UU. prohibió los servicios petroleros estadounidenses a empresas rusas, lo que complicará tanto la extracción como las exportaciones. Por primera vez, las sanciones también se han extendido a los comerciantes de petróleo e intermediarios en Asia y Oriente Medio, incluidas grandes empresas en los Emiratos Árabes Unidos y Hong Kong involucradas en la reventa de petróleo ruso.

Conclusión: Fortalecer las Sanciones para un Impacto Real

Los países del G7 han impuesto una cantidad significativa de sanciones contundentes. Sin embargo, las lagunas en su aplicación permiten a Moscú sostener su maquinaria de guerra, principalmente a través de mercados alternativos en Asia y de la flota en la sombra. Sin medidas de control más estrictas, la eficacia de las sanciones seguirá siendo limitada.

Para cerrar estas brechas, son necesarias las siguientes medidas:

- Sancionar a los propietarios y operadores de buques involucrados en el transporte de petróleo ruso

- Supervisión más estricta de los centros de transbordo

- Sanciones a personas y entidades vinculadas al sector de defensa ruso

- Sanciones a empresas que facilitan la evasión de sanciones, especialmente en China y países vecinos

- Restricciones a instituciones financieras y empresas energéticas rusas (siguiendo el enfoque de EE. UU.)

- Monitoreo de operaciones de seguros y sanciones a aseguradoras que cubren la flota en la sombra

- Seguimiento de embarcaciones y ampliación regular de la lista de sanciones

- Implementación de geolocalización para equipos sensibles a fin de bloquear su uso en zonas restringidas

- Mejora de la coordinación entre aliados para cerrar lagunas legales y aplicar sanciones efectivas

- Aplicación de multas corporativas multimillonarias a empresas que violen las sanciones, similares a las impuestas a bancos

Incluso en caso de un alto el fuego, la presión de las sanciones debe mantenerse, ya que Rusia sigue siendo una amenaza de seguridad a largo plazo para Europa, y su economía orientada a la guerra requiere un aislamiento financiero y tecnológico sostenido. Solo un endurecimiento coordinado y sistemático de las sanciones puede interrumpir de manera efectiva la capacidad de Rusia para financiar su agresión.

Descargo de responsabilidad: Los puntos de vista, pensamientos y opiniones expresados en los documentos publicados en este sitio pertenecen únicamente a los autores, y no necesariamente al Centro de Diálogo Transatlántico, sus comités o sus organizaciones afiliadas. Los documentos están destinados a estimular el diálogo y la discusión y no representan posiciones políticas oficiales del Centro de Diálogo Transatlántico o cualquier otra organización con la que los autores puedan estar asociados.