10 min read

10 min read

In den letzten Jahren hat der Wettbewerb um Energieressourcen eine neue Form angenommen: Energie wird zunehmend nicht nur als Handelsgut, sondern auch als Instrument politischen Einflusses betrachtet. Russlands groß angelegter Krieg gegen die Ukraine war in Europa ein zentraler Katalysator für diesen Wandel. Er zeigte, wie verwundbar die EU sein kann, wenn ein einzelner Lieferant ihre Energiebilanz dominiert, und beschleunigte die europäischen Bemühungen, Gas- und Ölversorgungswege zu diversifizieren.

Die Zerstörung des Nord-Stream-Pipelinesystems verstärkte diesen Wandel zusätzlich und zwang europäische Entscheidungsträger, nicht nur die Bezugsquellen, sondern auch die Widerstandsfähigkeit der Energieinfrastruktur zu überdenken.

Vor diesem Hintergrund leitete die Europäische Union im Rahmen von REPowerEU eine Politik schrittweisen Ersatz russischer Energieimporte ein. Die grundlegende Veränderung besteht jedoch nicht nur darin, einen Lieferanten durch einen anderen zu ersetzen. Der folgenreichere Wandel ist die Transformation der Abhängigkeit selbst: Mit sinkenden russischen Mengen wächst das strategische Gewicht von Transitknotenpunkten, Infrastrukturengpässen und Regeln für den Marktzugang.

Genau hier gewinnt der Südliche Gaskorridor politisch an Bedeutung und hier versucht die Türkei, Geografie und Infrastruktur in langfristigen Einfluss umzuwandeln. Ressourcenbezogene Dynamiken über Europa hinaus, darunter der Wettbewerb um Öl und um kritische Mineralien, unterstreichen denselben übergeordneten Punkt: Die Kontrolle über Zugangs- und Transportwege prägt zunehmend außenpolitische Entscheidungen.

In diesem Artikel wird dargelegt, dass die zunehmende Rolle der Türkei in der europäischen Gasversorgungsstruktur nicht automatisch einen Eins-zu-Eins-Ersatz von Abhängigkeiten bedeutet. Sie schafft jedoch eine neue Matrix gegenseitiger Abhängigkeiten, die die Verhandlungsposition der EU, die Optionen Russlands und die strategischen Kalkulationen regionaler Lieferanten beeinflusst. Die Bewältigung dieser Risiken wird von europäischen Entscheidungsträgern klarere, nüchternere politische Weichenstellungen erfordern.

Nach 2022 wandelte sich die Gasstrategie der EU: Diversifizierung wurde nicht mehr primär als langfristiges Ziel betrachtet, sondern als kurzfristige Sicherheitsaufgabe. Das bedeutete nicht, dass Europa russisches Gas über Nacht „austauschen“ konnte. Stattdessen veranlasste es die EU, mehrere Dinge gleichzeitig zu tun: den Verbrauch zu senken, LNG-Kapazitäten auszubauen, Interkonnektoren zu stärken und Pipelineimporte von alternativen Partnern zu erhöhen.

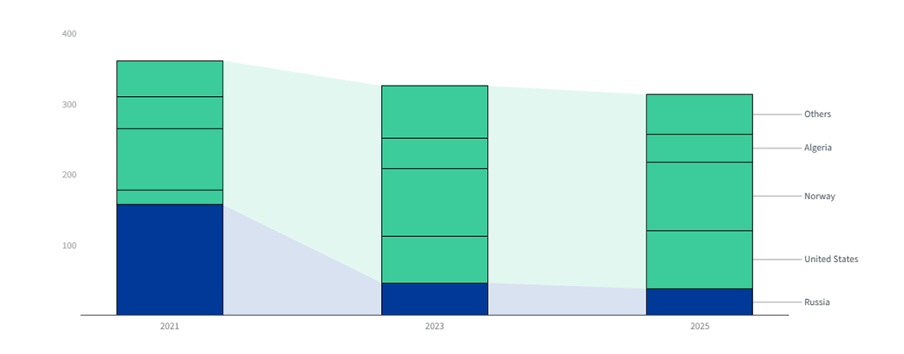

Dieser Wandel zeigt sich in den Zahlen. Russlands Anteil an den Pipelinegasimporten der EU fiel von über 40 % im Jahr 2021 auf etwa 11 % im Jahr 2024. 2024 waren Norwegen (91,1 Milliarden Kubikmeter, bcm) und die Vereinigten Staaten (45,1 bcm) die größten Gaslieferanten der EU, gefolgt von Algerien (39,2 bcm), während Aserbaidschan 11,7 bcm lieferte (ein kleinerer Anteil, aber weiterhin relevant im Sinne der Diversifizierung). Das schnelle Wachstum der LNG-Importe, insbesondere aus den Vereinigten Staaten, ist damit zu einer der zentralen Säulen der europäischen Diversifizierungsstrategie nach 2022 geworden. Politisch hat die EU diese Richtung im Rahmen von REPowerEU formalisiert, das einen schrittweisen Ausstieg aus russischen Energieimporten vorsieht.

In diesem Zusammenhang lässt sich der Südliche Gaskorridor (SGK) am besten nicht als eine einzelne „Ersatzroute“ verstehen, sondern als ein Baustein eines breiteren Diversifizierungsmixes. Es handelt sich um eine Pipelinekette, die kaspisches Gas westwärts durch den Südkaukasus und die Türkei über Griechenland und die adriatische Route nach Italien, also in die EU-Märkte bringt. Vereinfacht gesagt besteht der Korridor aus drei Hauptgliedern:

Die langfristige Relevanz des Korridors hängt zudem von Produktionserhöhungen in Aserbaidschan ab, das über das von SOCAR und internationalen Partnern betriebene Shah-Deniz-Feld der wichtigste vorgelagerte Lieferant bleibt.

Diese Infrastruktur ist strategisch bedeutsam, selbst wenn ihre Volumina im Vergleich zu den früheren russischen Liefermengen in die EU begrenzt bleiben. Der Wert des Korridors liegt nicht nur darin, „wie viel Gas“ er liefert, sondern auch darin, welche Option er schafft. Konkret schafft er einen funktionsfähigen südlichen Zugangskorridor, der den Einfluss eines einzelnen dominanten Lieferanten verringern kann, insbesondere für Teile Süd- und Südosteuropas, in denen die Alternativen bei Routen und Einspeisepunkten stärker begrenzt sind.

Gleichzeitig ist es wichtig, die Leistungsfähigkeit des SGK nicht zu überschätzen. Seine Wirkung hängt von der Verfügbarkeit vorgelagerter Ressourcen, von Ausbauentscheidungen (insbesondere bei TANAP/TAP) sowie von Europas langfristigem Verlauf der Gasnachfrage unter Dekarbonisierungspolitiken ab. Deshalb ist der Korridor plausibler als stabilisierende Diversifizierungsschicht zu sehen und weniger als eigenständiger Ersatz für russische Importe.

In energiewirtschaftlichen Debatten wird die Türkei oft als „Transitland“ beschrieben, doch Ankaras erklärte Ambition ist weiter gefasst: ein Gashub zu werden. Dieser Unterschied ist wichtig. Ein Transitstaat verdient vor allem Gebühren dafür, Gas im Rahmen relativ festgelegter Vereinbarungen über sein Territorium zu leiten. Zugleich beherbergt die Türkei bereits eine der verbleibenden russischen Exportrouten nach Europa über die TurkStream-Pipeline, die weiterhin Gas in südosteuropäische Märkte liefert. Ein Hub hingegen zielt darauf ab, ein Ort zu werden, an dem Gas gehandelt, gespeichert, umgeleitet und flexibler bepreist werden kann und an dem die Marktgestaltung regionale Flüsse beeinflussen kann.

Der „Hub-Status“ in der Türkei ist dabei nicht bloß ein technokratisches Ziel der Energiepolitik. Er ist tief in der strategischen und politischen Selbstwahrnehmung des Landes verankert. In der offiziellen Sprache wird Energie als Teil der türkischen Rolle als zentraler bzw. „Schlüsselstaat“ zwischen Regionen gerahmt und als Instrument zur Stärkung strategischer Autonomie verstanden. Dieses Framing taucht konsequent in Regierungsnarrativen auf: Diversifizierung von Routen und Ressourcen, Beitrag zur regionalen Energiesicherheit und Positionierung der Türkei als Handelszentrum im Energiebereich.

Das ist relevant, weil die Hub-Ambition der Türkei damit an außenpolitische Positionierung geknüpft ist, nicht nur an Infrastruktur. Kontrolle über Energierouten wird als Weg betrachtet, die Relevanz der Türkei in den Beziehungen zur EU, zu Russland und zu Partnern im Nahen Osten zu untermauern, und als Kanal, diplomatischen Spielraum zu erweitern, selbst wenn andere politische Bereiche angespannt sind.

Der potenzielle Einfluss der Türkei wird wahrscheinlich nicht wie offene Energieerpressung aussehen. Das wäre wirtschaftlich teuer für Ankara und politisch riskant, auch wegen der Abhängigkeit von europäischem Handel und Investitionen. Wenn sich die Hub-Vision jedoch weiterentwickelt, dürfte Einfluss eher über kalibrierte, strukturelle Mechanismen entstehen, etwa:

Gleichzeitig entsteht Hub-Status nicht allein durch Geografie. Er erfordert glaubwürdige Marktregeln, ausreichende Liquidität und Speicher sowie Vorhersehbarkeit für Unternehmen, die die Türkei als kommerzielle Plattform nutzen würden. Ohne diese Elemente riskiert die Türkei, ein wichtiger Korridor zu bleiben, aber kein echter „Market-Maker“.

Für die EU ist dies keine binäre Wahl zwischen „Russland“ und „die Türkei“. Es macht jedoch ein strategisches Problem sichtbar: Wenn Europa die Abhängigkeit von einem dominanten Lieferanten reduziert, kann sich die Verwundbarkeit hin zu Transit- und Hub-Knotenpunkten verlagern. Das ist eine andere Art von Risiko. Es ist beherrschbar, erfordert aber eine bewusste Ausgestaltung der Diversifizierungspolitik, einschließlich der Aufrechterhaltung mehrerer Routen (LNG und Pipelines), Investitionen in grenzüberschreitende Resilienz sowie die Vermeidung einer Überkonzentration auf einen einzelnen Korridor.

Russland wird voraussichtlich nicht über Nacht aus der europäischen Gasgleichung „herausgedrängt“ werden. Ein stärkerer Südlicher Gaskorridor und ein stärker LNG-lastiger Markt können jedoch Moskaus Handlungsspielraum schrittweise verengen. Je diversifizierter das Importportfolio der EU wird, desto eher nimmt Russlands Fähigkeit ab, Angebotskonzentration für politischen oder preislichen Einfluss zu nutzen, insbesondere in Südosteuropa, wo alternative Routen an Relevanz gewinnen. Zugleich könnte Russland versuchen, seine Position durch wettbewerbsfähige Preise, vertragliche Flexibilität und eine stärkere Fokussierung auf Märkte zu sichern, in denen Alternativen strukturell begrenzt bleiben. Oder – radikaler – durch die Bestechung bestimmter zentraler Entscheidungsträger, wie wir sie in einigen osteuropäischen Ländern beobachten. Der Gesamteffekt dürfte daher eher in einer Begrenzung des einseitigen Einflusses Russlands liegen als in einem raschen Verlust seiner Bedeutung.

Ein zentrales Element der türkischen Hub-Ambition ist Flexibilität und in Gasmärkten ist Flexibilität zunehmend mit Flüssigerdgas (Liquefied Natural Gas, LNG) verbunden. Im Vergleich zu Pipelines kann LNG schneller umgeleitet, aus einem breiteren Kreis von Exporteuren bezogen und zur Reaktion auf kurzfristige Preis- und Versorgungsschocks genutzt werden. Das ist einer der Gründe, warum Ankara stark in den Ausbau der Regasifizierungskapazitäten investiert und ein Portfolio aufbaut, das Pipelinezuflüsse mit LNG-Optionen kombiniert.

Aus türkischer Perspektive erfüllt LNG drei sich überschneidende Funktionen.

Erstens dient LNG als Absicherung der Versorgungssicherheit. Durch den Ausbau des Zugangs zu LNG verringert die Türkei ihre Abhängigkeit von einer kleinen Zahl von Pipeline-Lieferanten und von starren langfristigen Vertragsstrukturen. Politisch gesehen unterstützt diese Diversifizierung Ankaras übergeordnete Strategie den eigenen Handlungsspielraum zu maximieren – ein Motiv, das sich in offiziellen Stellungnahmen zur Energiesicherheit, zur Diversifizierung von Routen und zum Ziel der Türkei, ein regionales Energiehandelszentrum zu werden, widerspiegelt.

Zweitens ist LNG ein Instrument zur Etablierung eines Hubs. Ein Hub ist nicht nur eine Frage der Geografie; es geht auch um die Fähigkeit, Ströme auszubalancieren und Unsicherheit zu managen. LNG-Infrastruktur hilft der Türkei, sich nicht nur als Korridor für feste Mengen zu positionieren, sondern als Plattform, die (zumindest am Rand) unterschiedliche Quellen kombinieren und auf Nachfrageänderungen, saisonale Bedingungen oder Störungen anderswo anpassen kann.

Drittens kann LNG die Bedeutung der Türkei für Südosteuropa stärken, wo Alternativen stärker eingeschränkt sein können als in Nordwesteuropa und wo marginale Mengen in Krisensituationen entscheidend sein können. In der Praxis besteht das Wertangebot der Türkei hierbei nicht darin, EU-Lieferungen „zu ersetzen“, sondern potenziell zur regionalen Balance beizutragen, wenn sich Märkte verengen.

Das ist wichtig, weil Gasmärkte weiterhin empfindlich auf abrupte Schocks reagieren. Unerwartete Sicherheitseskalationen, etwa militärische Operationen, die die Ungewissheit im weiteren Nahen Osten erhöhen, können die Sorge um die Versorgungssicherheit verstärken und Preisvolatilität auslösen, selbst wenn physische Unterbrechungen begrenzt bleiben. In solchen Phasen bewertet der Markt Flexibilität und Optionalität höher. Diese Dynamik kommt nicht automatisch einem einzelnen Akteur zugute, macht aber Länder mit diversifizierten Eintrittspunkten, Regasifizierungskapazitäten und Speichermöglichkeiten strategisch relevanter, als es in ruhigeren Zeiten der Fall erscheint.

Selbst bei günstiger geografischer Lage und vorhandener Infrastruktur ist der Übergang der Türkei vom „Korridor“ zum „Hub“ nicht garantiert. Ein Hub-Modell erfordert dauerhafte Investitionen, berechenbare Governance und genügend kommerzielles Vertrauen, um Handelsaktivitäten anzuziehen. Mehrere Faktoren könnten Ankaras Pläne daher verlangsamen oder in eine andere Richtung lenken.

Der Aufbau eines Hubs ist kapitalintensiv. Der Ausbau von Speicherkapazitäten, die Modernisierung der Netze, die Verbesserung von Interkonnektoren und die Aufrechterhaltung bzw. Erweiterung der LNG-Kapazitäten erfordern eine stabile Finanzierung. Die allgemeinen wirtschaftlichen Gegenwinde in der Türkei können dies auf zwei Arten erschweren:

Das bedeutet nicht, dass die Türkei ihre Hub-Agenda nicht vorantreiben kann. Es bedeutet jedoch, dass Tempo und Umfang davon abhängen, ob Ankara Investitionen mobilisieren kann, ohne zusätzliche makroökonomische Belastungen zu erzeugen.

Die „Flexibilitätsnarrative“ der Türkei wird in Krisenzeiten oft attraktiver, doch Krisen erhöhen zugleich operative und politische Risiken. Plötzliche Eskalationen im weiteren Nahen Osten, etwa militärische Operationen der USA gegen den Iran oder vergleichbare Entwicklungen, die die Unsicherheit erhöhen, können die Märkte verengen und Volatilität auslösen. In solchen Momenten preist der Markt häufig Verknappungsrisiken ein, noch bevor tatsächliche physische Störungen eintreten.

Für Europa kann das in beide Richtungen wirken:

Für die Türkei können wiederkehrende Schocks einerseits die Argumente für ihre Relevanz als Hub stärken, andererseits aber auch bei europäischen Abnehmern Bedenken hinsichtlich Planbarkeit und Risikoprämien verstärken.

Wenn die Türkei als Hub für europäische Verbraucher wahrgenommen werden möchte und nicht nur als Transitroute, wird die EU implizit (und teilweise explizit) auf Vorhersehbarkeit, Transparenz und regelbasierten Zugang achten.

Mit anderen Worten: Der begrenzende Faktor ist nicht nur physische Kapazität. Entscheidend ist auch, ob die Türkei ein Governance-Umfeld bieten kann, das europäische Unternehmen und Regulierer als zuverlässig einstufen. Wenn EU-Akteure den Markt als intransparent oder übermäßig politisiert wahrnehmen, könnten sie das türkische System in Notlagen als nützlichen Korridor nutzen, aber zögern, es als langfristige kommerzielle Plattform zu behandeln.

Aus EU-Sicht soll die Diversifizierung weg von Russland nicht dazu führen, an anderer Stelle eine neue einseitige Abhängigkeit zu schaffen. Der europäische Ansatz ähnelt zunehmend einer Portfoliostrategie: LNG, mehrere Pipeline-Lieferanten, Nachfragereduktion und Interkonnektoren. Dieser Ansatz begrenzt naturgemäß, wie dominant ein einzelner Korridor, einschließlich der südlichen Route über die Türkei, werden kann.

Aus diesem Grund ist es wahrscheinlicher, dass sich die Rolle der Türkei als Hub vor allem als regionale Ausgleichsoption erweitert (insbesondere für Südosteuropa), anstatt zu einer zentralen Ersatzsäule für die EU insgesamt zu werden.

Die Ambition der Türkei, sich zu einem Gashub zu entwickeln, sollte als politisch-wirtschaftliche Strategie verstanden werden und nicht nur als Infrastrukturprojekt. Während die EU ihre Abhängigkeit von russischem Gas reduziert, verlagert sich das strategische Gravitationszentrum allmählich hin zu einem komplexeren System, in dem neben Liefermengen auch Routen, Flexibilität und Governance an Bedeutung gewinnen.

Wichtig ist, dass die Türkei nicht bei null anfängt. In den letzten Jahren hat Ankara greifbare Fortschritte beim Aufbau der Kapazitäten erzielt. Diese Entwicklungen übersetzen sich nicht automatisch in entscheidenden politischen Hebel gegenüber der EU, aber sie erhöhen die Relevanz der Türkei in Europas energiepolitischen Sicherheitskalkülen, insbesondere in Phasen von Marktstress, wenn Flexibilität und Optionalität wertvoller werden als unter Normalbedingungen.

Für Europa ist das aus zwei Gründen bedeutsam. Erstens kann die wachsende Fähigkeit der Türkei, Pipelinezuflüsse und LNG-Optionen auszubalancieren, die Diversifizierung unterstützen und die Resilienz verbessern, insbesondere in Südosteuropa, wo alternative Routen häufig begrenzt sind. Zweitens unterstreicht dies eine grundlegende Realität der Energielandschaft nach 2022: Europa kann zwar seine Abhängigkeit von einem dominierenden Lieferanten verringern, sieht sich jedoch gleichzeitig mit einer breiteren Palette von Herausforderungen konfrontiert, die mit Transitknotenpunkten, Infrastrukturengpässen und Governance-Rahmen außerhalb der EU zusammenhängen. Das wahrscheinlichste Ergebnis ist daher kein einfacher „Ersatz“ einer Abhängigkeit durch eine andere, sondern eine neue Matrix wechselseitiger Abhängigkeiten, die ein gezieltes Risikomanagement erfordert.

Für die europäischen Entscheidungsträger besteht die zentrale Herausforderung darin, eine Energiearchitektur zu gestalten, die nicht nur gegenüber Druck von Lieferanten widerstandsfähig ist, sondern auch gegenüber potenziellen Einflussmöglichkeiten, die von Transit-Hubs und Infrastrukturengpässen ausgehen.

The views, thoughts, and opinions expressed in the papers published on this site belong solely to the authors and not necessarily to the Transatlantic Dialogue Center, its committees, or its affiliated organizations. The papers are intended to stimulate dialogue and discussion and do not represent official policy positions of the Transatlantic Dialogue Center or any other organizations with which the authors may be associated.